تورم ایالات متحده و حوزه یورو، نشست اوپک پلاس و PMI های چین در کانون توجهات این هفته

diba

تحلیل هفتگی بازارهای جهانی ( 18 تا 22 دسامبر 2023)

هفته گذشته به دلیل ادامهی ضعف دلار و نیز به سبب تعطیلات روز شکرگزاری، سهام ایالات متحده شاهد افزایش ولو با حجم کمتر بود. به طوریکه نزدک با چهار هفته افزایش متوالی به بالاترین سطح خود از ژانویه 2022 رسید.از سوی دیگر، تلاش برای جهش دلار آمریکا مقاومتی در میانگین متحرک 100 روزه (MA) پیدا کرد و اونس همچنان به دنبال کاتالیزوری برای غلبه بر سطح روانی کلیدی 2006 دلار بود.گذشته از این، امید به محرک های بیشتر از سوی چین به شاخص هانگ سنگ (HSI) کمک کرد تا از حالت قرمز خارج شود، اما با توجه به شتاب بهبودی که بازارها در دورهای قبلی سیاست شاهد بوده اند، همچنان شبهات بسیار باقی مانده است.تحلیل اختصاصی داوجونز،نزدک و S&P500

در هفته پیشرو تمام نگاهها به سمت آخرین وضعیت تورم ایالات متحده و معیار ترجیحی فدرال رزو یعنی شاخص PCE در ماه اکتبر خواهد بود. همچنین PMI تولیدی موسسه ISM نیز زیر ذره بین سرمایه گذاران خواهد بود. تورم حوزه یورو، نشست به تعویق افتاده اوپک پلاس و PMI های چین از دیگر رویدادهای مهم در این هفته خواهند بود.

بازار نفت چشم به راه نشست اوپک پلاس

پس از آنکه جلسه اوپک پلاس (+OPEC) از 26 نوامبر به پنجشنبه 30 نوامبر موکول شد، نظرات مختلفی پیرامون این تعویق مطرح شده است. اما صرف نظر از این نظرات آنچه که مسلم است، این است که سرمایه گذاران در این مدت با احتیاط عمل خواهند کرد.

یکی از محتملترین دلایل تعویق نشست اوپک پلاس، وجود شکاف بین اعضای آن و متحدانش در زمینه ادامه یا تشدید کاهش میزان تولید و یا توقف این طرح است. در صورتیکه عربستان سعودی و روسیه بخواهند و بتوانند سایر متحدان را برای ادامه یا تشدید کاهش میزان تولید نفت جهت حمایت از قیمت نفت متقاعد کنند، میتوانیم شاهد افزایش قیمت نفت باشیم. البته باید دقت کنیم که با توجه به چشم انداز رشد اقتصادی جهانی بازار تا چه اندازه چنین تصمیمی را خواهد پذیرفت. در صورت پذیرش بازار رشد قیمت نفت در واکنش به چنین تصمیمی میتواند پایدار باشد، در غیر این صورت واکنش صعودی به چنین تصمیمی گذرا خواهد بود.

در این میان نتایج PMI های کشور چین نیز که در روزهای پنجشنبه و جمعه منتشر میشود نیز در حمایت از قیمت نفت و یا تضعیف آن، نقش بسزایی میتواند ایفا کند. تحلیل اختصاصی نفت و گاز

آیا بار دیگر اوپک پلاس میزان تولید را کاهش خواهد داد؟

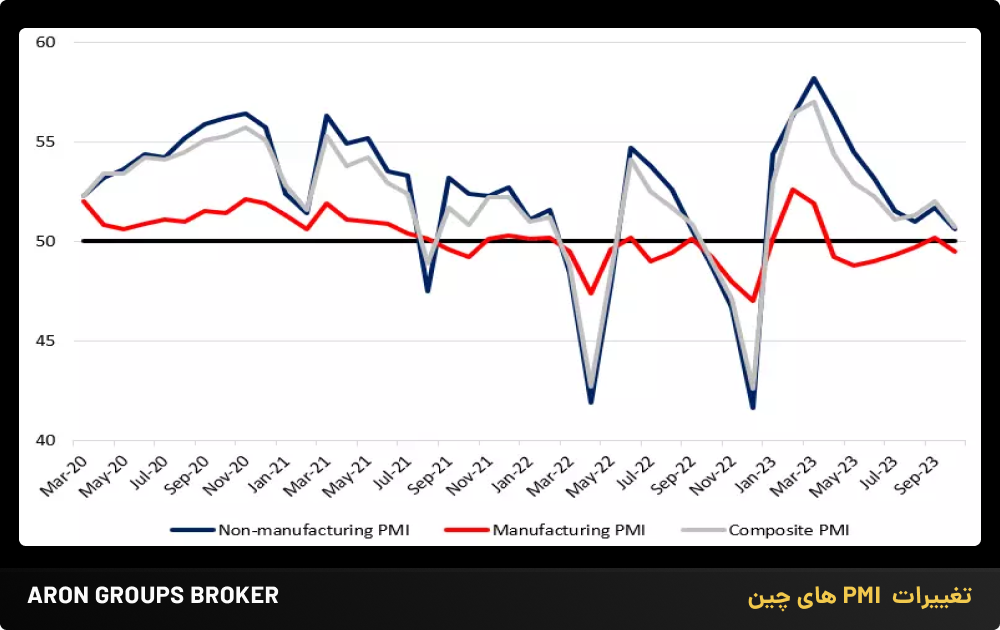

بهبود شرایط اقتصادی چین همچنان نامتعادل است و PMI تولیدی ماه اکتبر این کشور پس از یک رشد کوتاه مدت (49.5 در مقابل 50.2 در سپتامبر) به محدوده انقباضی بازگشت.فعالیتهای بخش خدمات در سال جاری نیز کمترین رشد خود را داشته است (50.6 در مقابل 51.7 در سپتامبر)، که در مجموع نشان دهنده چالشهایی است که مقامات چین همچنان در تحریک اقتصاد با آن مواجه هستند.

انتظار می رود که PMI تولیدی چین نسبت به 49.5 قبلی اندکی و به سمت 49.6 بهبود یابد، در حالی که انتظار می رود PMI غیر تولیدی نسبت به 50.6 قبلی به 51.1 ارتقا یابد.نتایج ضعیف ممکن است باعث شود که مقامات چین گزینههای بیشتری برای حمایت از سیاست مالی خود روی میز بگذارند، در حالی که بازارها همچنان به دنبال نشانههایی برای بهبود پایدار در دومین اقتصاد بزرگ جهان هستند.

در صورتیکه نتایج PMI های چین ضعیف ظاهر شود، چشم انداز تقاضا را تضعیف خواهد کرد و این میتواند بر بازار انرژی و قیمت نفت نیز تاثیر منفی بگذارد. چرا که چین دومین مصرف کننده عمده نفت در جهان است. از سوی دیگر اگر نتایج PMI ها امیدوار کننده نباشد بر ارزهایی همانند دلار استرالیا (AUD) و دلار نیوزیلند (NZD) نیز تاثیر منفی خواهد گذاشت و البته این میتواند به نفع دلار باشد. تحلیل اختصاصی شاخص دلار

آیا PMIهای ماه نوامبر چین میتواند چشم انداز تقاضا برای نفت را بهبود بخشد؟

نگاهی کوتاه به رفتار مصرفکنندگان آمریکایی در بلک فرایدی در آستانه انتشار تورم PCE

بر اساس گزارش Adobe Analytics، جمعه سیاه 9.8 میلیارد دلار فروش آنلاین در ایالات متحده ایجاد کرد که نسبت به سال گذشته 7.5 درصد افزایش داشت. افزایش مخارج جمعه سیاه نشاندهنده مصرفکنندهای است که نسبت به سال 2022، زمانی که قیمت گاز و غذا بهطور دردناکی بالا بود، تمایل بیشتری به خرج کردن دارد و این یعنی اینکه مصرف کنندگان آمریکایی همچنان قدرت خرید خود را حفظ کردهاند.

با این حال، خریداران به قیمت حساس هستند و به دلیل تورم و نرخ بهره رکورددار سال گذشته، بودجههای محدودتری را مدیریت میکنند.بر اساس نظرسنجی Adobe، میزان 79میلیون دلار از فروش، مربوط به مصرفکنندگانی است که روش پرداخت انعطافپذیر «اکنون بخرید، بعداً بپردازید» را برای افزایش قدرت کیف پول خود انتخاب کردهاند که 47 درصد نسبت به سال گذشته افزایش داشته است. تحلیل اختصاصی داوجونز،نزدک و S&P500

طبق گزارش Adobe، پرفروشترین دستههای جمعه سیاه، لوازم الکترونیکی مانند ساعتهای هوشمند و تلویزیون، همراه با اسباببازیها و بازیها بودند.در همین حال، ابزارهای تعمیر خانه ضعیف عمل کردند.Pandya گفت که فروشندگان برتر مستقیماً با محصولاتی که بهترین تخفیف را داشته اند ارتباط دارند.

Adobe انتظار دارد که قدرت هزینهها در آخر هفته و تا روز دوشنبه با بزرگترین معاملهها همچنان ادامه داشته باشد. این گزارش پیشبینی میکند که خریداران آنلاین حدود 10 میلیارد دلار در طول روزهای شنبه و یکشنبه و 12 میلیارد دلار در دوشنبه هزینه خواهند کرد.

طبق بررسیهای َAdobe Analytics در روز بلک فرایدی مصرف کنندگان آمریکایی بار دیگر رکورد تازهای را ثبت کردند

آیا PMI تولیدی موسسه ISM میتواند اثرات PMI های S&P Global را خنثی کند؟

هفته گذشته PMI تولیدی موسسه S&P Globa نا امبد کننده منتشر شد، PMI خدماتی بهتر از انتظارات بود و PMI ترکیبی این موسسه تغییری نسبت به دوره قبل نداشت. طبق گزارش موسسه S&P Global، برای اولین بار از اواسط سال 2020 به دلیل تقاضای ضعیف و هزینههای بالا، اشتغال در ارائهدهندگان خدمات و تولیدکنندگان آمریکایی در ماه نوامبر کاهش یافت. در نتیجه ما شاهد افزایش فشار بر دلار بودیم. حال بازارها منتظرند ببیند آیا همانند دوره قبل در روز جمعه PMI تولیدی موسسه ISM به صورت صعودی شگفتی ساز خواهد شد یا خیر. گرچه PMI خدماتی این موسسه که مهمتر است هفته بعد منتشر خواهد شد، اما هرگونه شگفتی صعودی PMI تولیدی نیز در روز جمعه میتواند از دلار حمایت کند. تحلیل اختصاصی شاخص دلار

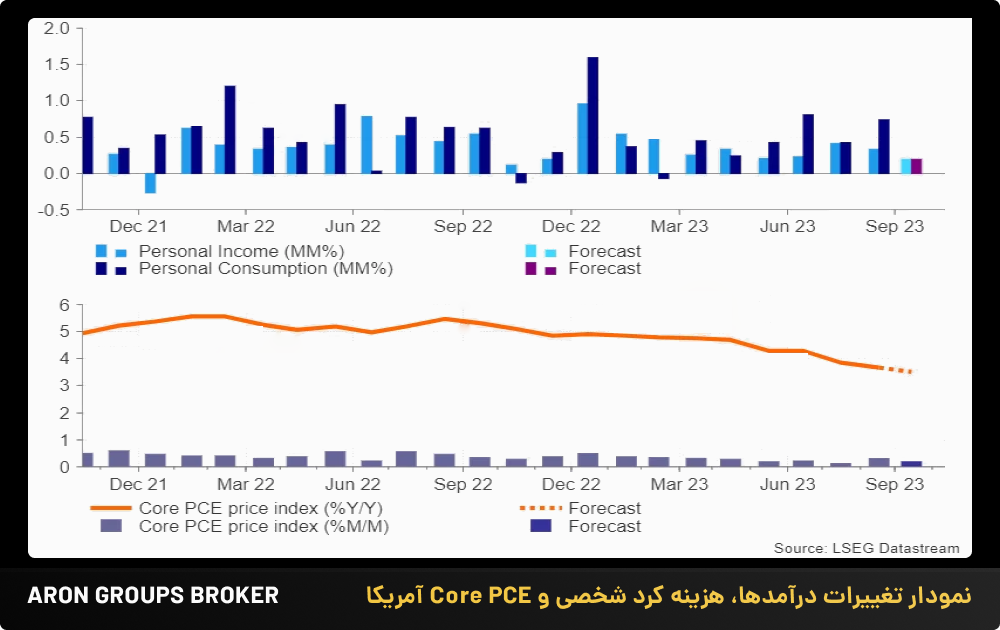

آیا شاخص تورمی PCE ضربه دیگری بر دلار وارد خواهد کرد؟

فدرال رزرو اخیراً لحن محتاطانهتری را در مورد انقباضات اتخاذ کرده است که انتظارات بازار را برای حفظ بیشتر نرخ بهره در جلسات آتی تثبیت کرده است. اما با توجه به اینکه تورم سپتامبر همچنان بالاتر از هدف است، سیاستگذاران ایالات متحده همچنان فکر میکنند که اگر فشارهای قیمت گذاری سرسختانه بماند، اقدامات بیشتری انجام شود.

نتایج دادههای شاخص تورمی PCE که معیار مورد علاقه فدرال رزرو است، به روشن شدن میزان ادامه روند کاهش تورم کمک میکند. همچنین نتایج این دادهها برای ارائه اعتبار جهت قیمت گذاری بازار در مورد کاهش نرخ بهره در اوایل ژوئن 2024، تاثیرگذار خواهد بود.

انتظار می رود PCE ایالات متحده در ماه اکتبر از 3.4% قبلی به 3.1% نسبت به سال قبل تعدیل شود، در حالی که انتظار میرود Core PCE از 3.7% قبلی به 3.5% کاهش یابد. پیشبینی میشود که تورم اصلی و Core PCE در اشل ماهانه به ترتیب 0.3% و 0.1% افت کند.

در صورتیکه نتایج همانند انتظارات کاهش فشارهای تورمی را نشان دهد، میتوانیم شاهد تضعیف بیشتر دلار و تقویت اونس و بازار سهام باشیم. تحلیل اختصاصی داوجونز،نزدک و S&P500

انتظار میرود درآمدها، هزینه کرد شخصی و Core PCE ایالات متحده در ماه اکتبر کاهش یافته باشد

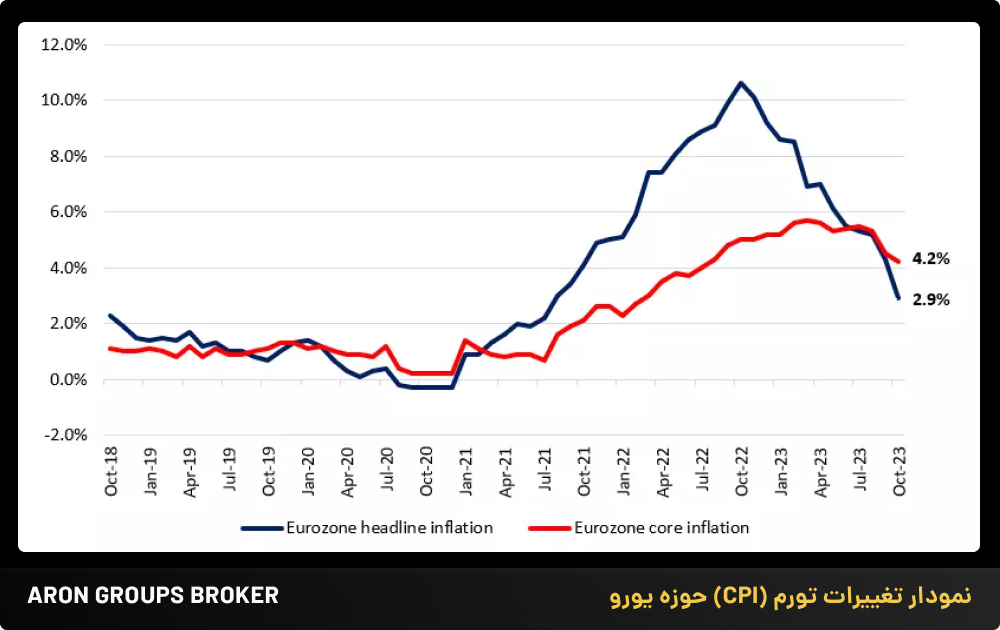

یورو چشم انتظار آخرین تحولات تورم در اروپا

روز پنجشنبه، برآورد اولیه آخرین نتایج تورمی (CPI) حوزه یورو برای ماه نوامبر منتشر خواهد شد. در ماه اکتبر، تورم کل منطقه یورو با افت به زیر 3% به پایینترین حد خود در دو سال اخیر رسیده است.تورم اصلی آن نیز به پایینترین سطح خود در 15 ماه گذشته یعنی 4.2% رسیده است که در مجموع از تصمیم بانک مرکزی اروپا (ECB) برای ثابت نگه داشتن نرخ بهره در ماه اکتبر پس از ده افزایش متوالی حمایت میکند.

اما با توجه به اینکه هر دو شاخص تورم هنوز با هدف 2 درصدی بانک مرکزی اروپا فاصله دارند، کریستین لاگارد، رئیس بانک مرکزی اروپا نسبت به هرگونه جشن تورم زودرس هشدار داد.او اظهار داشت که ماموریت بانک مرکزی هنوز در مبارزه با تورم تمام نشده که این به دوره طولانی افزایش هزینه های استقراض اشاره دارد.پیشرفت بیشتر تورم در هفته پیرو ممکن است انتظارات از بانک مرکزی اروپا مبنی بر توقف هزینههای استقراض را تا سال 2024 تقویت کند و در صورت تداوم ریسکهای اقتصادی، فضای بیشتری را برای بانک مرکزی فراهم کند تا کاهش نرخ را در نظر بگیرد.

در صورتیکه طبق انتظارات تورم در ماه نوامبر کاهش یابد، میتوانیم شاهد فشار فروش بر یورو (EUR) باشیم. تحلیل اختصاصی EURUSD

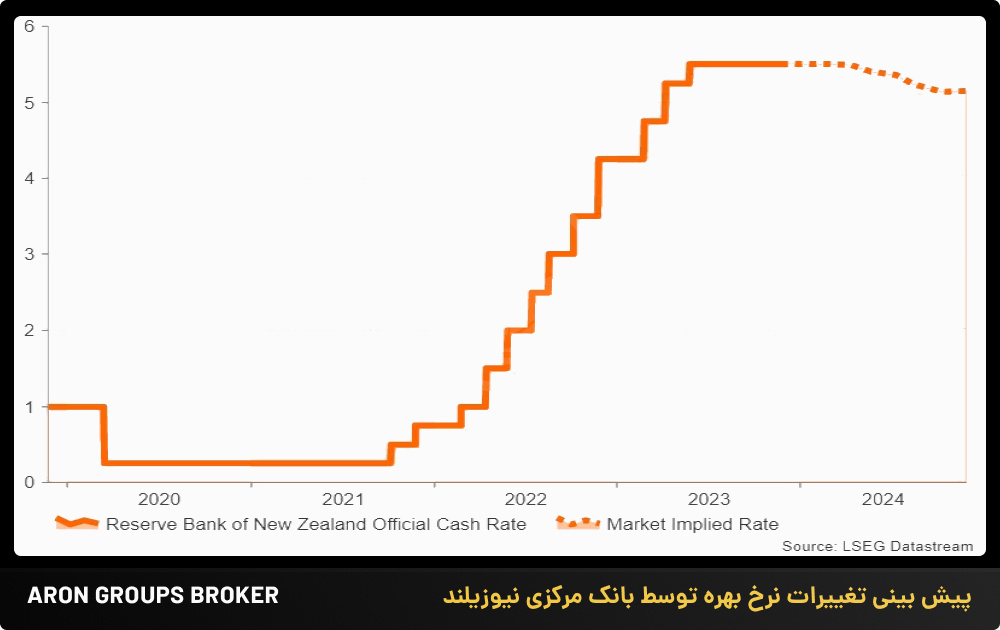

آیا بانک مرکزی نیوزیلند به سیاست انقباضی خود پایان خواهد داد؟

در اوایل این ماه، بانک مرکزی نیوزیلند نرخ بهره نقدی خود را 0.25% افزایش داد و به 4.35% رساند. این اولین افزایش نرخ بهره توسط این بانک از ماه ژوئن و پس از آن بود که تورم سه ماهه سوم با رشد صعودی بازار را شگفت زده کرد.

در هفته گذشته، بیانیه بانک مرکزی نیوزیلند شیب تندتری به خود گرفت و در صورتجلسه جلسه هیئت مدیره به آخرین پیشبینیهای این بانک اشاره شد که بیان میکرد، “پیشبینی میشود که یک تا دو افزایش بیشتر در نرخ نقدی طی سه ماهه آینده وجود داشته باشد.”

میشل بولاک، رئیس بانک مرکزی نیوزیلند که چهارشنبه شب در شام سالانه ABE در سیدنی صحبت میکرد، سخنان هاوکیش دیگری را بیان کرد و گفت که تورم بسیار بالاست و “به طور فزایندهای در داخل کشور رشد میکند.”

این هفته ، بازار به دنبال کاهش شاخص CPI ماهانه از 5.6%در ماه سپتامبر به 5.2% سالانه است. در حالی که انتظار نمی رود بانک مرکزی نرخ بهره را دوباره قبل از پایان سال افزایش دهد، تورم همچنان بسیار بالاتر از هدف 2 تا 3 درصدی بانک مرکزی نیوزیلند است است و بازار 45% احتمال میدهند که بانک مرکزی نیوزیلند نرخ بهره را 0.25% در فوریه افزایش دهد و به 4.60% برساند.

چشمانداز عملکرد آتی بانک مرکزی نیوزیلند در جلسه روز چهارشنبه مهمترین محرک کیوی خواهد بود. در صورتیکه بانک مرکزی نیوزیلند بخواهد دیرتر از انتظارات شروع به کاهش نرخ بهره کندو نرخهای بهره را به مدت طولانیتری بالا نگه دارد، از دلار نیوزیلند حمایت خواهد کرد.

آیا بانک مرکزی نیوزیلند آغاز پایان سیاست انقباضی خود را از سال 2024 اعلام خواهد کرد؟